临床产品

杏彩体育官网app善康医药IPO:临床验证疑似不足5284亿元预计市

产品特点: :“但愿世上无疾苦,宁可架上药生尘”,医者仁心如是。如果一家企业上市的话则企业希望行业越来越好,企业所占份额越来越大才符合市场预期。但如果一家药企上市,总不能为了业绩而希望病患越来越多,因为这有违产品说明

:“但愿世上无疾苦,宁可架上药生尘”,医者仁心如是。如果一家企业上市的话则企业希望行业越来越好,企业所占份额越来越大才符合市场预期。但如果一家药企上市,总不能为了业绩而希望病患越来越多,因为这有违普世价值观。

现在有一家研究开发戒毒、戒酒类药品的医药企业要上市,那这家企业是期望有毒、酒瘾的人越来越多(或者维持或缓慢减少)而使得自己业绩越来越好(或业绩维持或缓慢降低),还是希望有毒、酒瘾的人越来越少从而实现“但愿世上无疾苦,宁可架上药生尘”的高尚价值观?这二者就产生了无法调和的矛盾冲突,因为前者有违普世价值观,而后者又和企业的上市目标不符,因为市场越来越小,企业业绩也会越来越差,无法给投资者带来预期回报。

正文:深圳善康医药科技股份有限公司(文中简称:“善康医药”或“发行人”) 主要从事以预防阿片类毒品复吸、治疗酒精使用障碍为代表的成瘾治疗药物等创新药的研发、生产和销售,致力于打造成瘾治疗的“中国方案”。本次在科创板拟公开发行不超过3,997.8959万股普通股,募资13.27亿元用于新药研发项目改良型新药投资于新药研发项目及创新药高端制剂生产基地建设项目等。保荐人为国金证券,审计机构为安永华明。

但在估值之家看来,善康医药恐怕不止是产品未上市销售、尚未盈利并预期持续亏损问题,而是招股书显示的善康医药可能存在的临床验证疑似不足、公司估值可能过高等问题。

善康医药本次闯关科创板的主要技术方案为一种药品、一种技术、一种应用的“三一方案”:一种药品(纳曲酮)+一种制剂给药技术(聚(D,L-)丙交酯辅料植入技术)+一种阿片防复吸应用(也衍生出其他成瘾症戒断应用)。

从上述善康医药的主要技术方案我们首先看到,其技术方案略显单薄,其真正具有核心技术的可能是聚(D,L-)丙交酯辅料植入技术,也就是说善康医药凭掌握一种聚丙交酯辅料的制备技术和能力即闯关科创板。

而上述技术方案中的纳曲酮制植入剂在应用阿片成瘾的靶点上,早已是市场公开的技术,不需要善康医药再投入研究。同时该方案可能存在如下不足之处:

早在1984年美国FDA即批准纳曲酮用于阿片类成瘾患者防复吸治疗,并且在美国市场上纳曲酮用于治疗阿片类成瘾患者防复吸主要是注射的给药方式。善康医药此番招股书中以纳曲酮制剂应用于阿片成瘾者防复吸并非开发新药和新靶点,而是重拾40年前的老技术,善康医药据说是将目前主流的注射式给药 “创新”成皮下植入缓释式。

我们无从得知善康医药的此种给药方式的改变是否是真正意义上的“创新”,但如果真是创新的话,据招股书披露,美国有很早就有开发纳曲酮制剂应用于阿片成瘾者防复吸的大医药企业,从美国FDA批准吃药用于阿片类成瘾患者防复吸治疗时至今日已近40年,为何北美这些大药企没有想到开发使用皮下植入缓释技术,而让善康医药这一仅成立于2017年的企业给想到了?何况北美还是阿片类成瘾的高发区,美国药企为什么会那么傻放着这么大的市场给其他药企来开发?这不太符合一般的商业逻辑。

估值之家认为,善康医药的这个纳曲酮植入剂用于阿片类成瘾患者防复吸的治疗方案故事可能存在很大逻辑漏洞,估值之家推测善康医药的这个植入缓释方案可能存在很大的技术风险,否则以严谨著称的美国医疗产业不可能不开发这个相对简单的技术,而让其他药企抢了先,善康医药就此方案在招股书中可能没有充分披露副作用等相关信息。

据招股书信息,自2014年起我国政府就对毒品采取了果断且行之有效的处理方针,2007年、2014年和2018年我国分别通过/修订了《中华人民共和国禁毒法》、《中央国务院关于加强禁毒工作的意见》、《戒毒条例》,通过法治手段规范禁毒工作,将禁毒工作作为国家的重要战略进行实施:通过创新禁毒体制机制,完善毒品治理体系,强化禁毒基础保障,并采取了包括大力开展打击制毒犯罪专案工作,创新完善堵源截流工作机制,集中打击网络涉毒违法犯罪活动,深入实施青少年毒品预防教育工程,积极推进社区戒毒社区康复工程,持续深化禁毒重点整治工作等一系列措施。

自2015年以来,我国登记在册吸毒人员呈现逐年降低趋势,毒品犯罪数量更是从2015年的16.50万起下降到2021年的5.40万起,下降幅度近70%,吸毒人员数量和毒品犯罪数量随之降低。

也就是说,在我国对毒品0容忍的高压态势下,毒品输入、贩卖、吸食及戒毒管理上,只会越来越严格,善康医药的纳曲酮植入剂用于阿片类成瘾患者防复吸的治疗的国内市场只会越来越小,而不是越来越大,或者说能维持一定的市场规模都不大可能,所以善康医药的未来营收基本确定会出现不断萎缩的状态。至于善康医药所说的国外市场,下文有所涉及,此处不多赘述。

综合上文所述,善康医药可能没有充分披露纳曲酮植入剂用于阿片类成瘾患者防复吸技术的不成熟之处,再加上我国对禁毒工作持续的高压输出导致其市场规模也可能并不明确,所以善康医药即使上市后也应该会面临盈利能力大考的难题。

药物临床试验是药品批准上市的关键环节,是评价药物有效性和安全性的关键步骤,真实、规范、完整的临床试验数据,是药品安全性和有效性的源头保障。

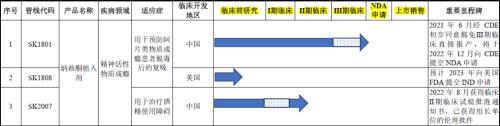

善康医药的核心产品纳曲酮植入剂—一款用于预防阿片类物质成瘾患者脱毒后的复吸的药物。从招股书披露的新药上市流程来看,纳曲酮植入剂创新药的获批上市需要经历如下图所示的六个流程:临床前研究-I期临床-II期临床-III期临床-NDA申请-上市销售。

从上图我们可以看到,发行人的纳曲酮植入剂在经历了临床前研究-I期临床-II期临床后获得CDE的特批免于III期临床,目前已经向CDE提交NDA申请阶段,距离批准上市仅一步之遥。由于发行人的纳曲酮植入剂是治疗毒品复吸的药品,临床试验有着近乎苛刻的条件限制,招股书披露对此临床试验的不利因素有:“戒毒药物临床试验以吸毒人员为试验对象,这些吸毒人员临床依从性差、脱落率高,戒毒临床药物的使用也需要协调国家禁毒委、公安、司法等部门的支持,并严格遵守国家禁毒法规的规定。”

善康医药面对如山般的I-III期临床困难问题,是如何解决的呢?抱歉,招股书中关于善康医药就纳曲酮植入剂通过I-II临床试验的信息披露并不多,而关键的III期临床试验如上图所示发行人走了CDE的“突破性治疗品种”而被豁免III期临床验证。

当然,估值之家不是专业的医药研究机构,无法就善康医药走的“突破性治疗品种”捷径是否存在投机取巧之嫌下结论。但有关I-II临床试验数据我们从招股书中找到的信息如下:

善康医药的纳曲酮植入剂的I期临床试验批件由深圳思沃、湖南省中医药研究院中药研究所联合于2012年11月29日申请取得,招股书披露的I期临床试验基本情况如下表所示:

通过上表的受试人员数量3组*12人/组=36人,虽然新药I期临床的受试者数量普遍为几十人,但36人的受试者数量不能称之为少但也绝对不能称之为多,况且这些受试人员还存在临床依从性差、脱落率高的问题。

如上图所示,善康医药II期临床的试验人数为2组*15人/组=30人,比I期临床的受试人数还要少。

如果说善康医药I期临床的受试者数量堪堪说的过去,那么II期临床的试验人数则显著偏少。通常而言,大多数新药的II期临床都要在I期的基础上扩大受试人数,甚至会超过百人之多。据此,善康医药II期临床试验是否充分可以打上一个大大的问号。

国家食品药品监督管理总局在《关于药物临床试验数据核查有关问题处理意见的公告》亦明确了处理原则:对临床试验数据不完整、不规范,不足以证明药品安全性和有效性的,其注册申请不予批准。当然有医学专业的读者朋友可以评估下善康医药上述I期和II期临床试验是否足够支持善康医药通过相关临床试验,善康医药本次就纳曲酮植入剂向CDE申请新药注册是否会成功。

善康医药在招股书中意欲将纳曲酮植入剂打造成包治各种成瘾症的万能神药,招股书同时披露纳曲酮植入剂用于治疗酒精使用障碍适应症,已获得CDE同意豁免I期临床试验,该品种已完成Ⅱ期临床试验,并经CDE初步同意豁免Ⅲ期临床试验。乍一看似乎也没毛病。

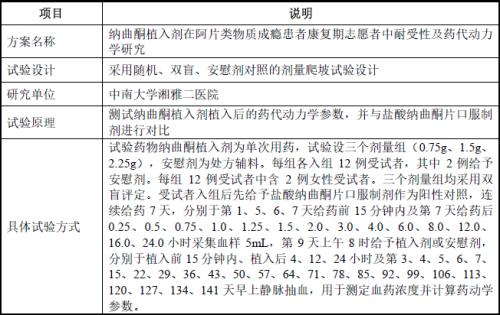

估值之家通过检索纳曲酮植入剂在戒除酒精依赖的临床公开信息发现,纳曲酮植入剂首次公开的临床试验是2023年4月18日。据极目新闻2023年4月20日报道:“近日,一场特别的手术在湖南省第二人民医院进行。酒龄长达15年的刘先生(化名)在体内植入纳曲酮植入剂,他也是首例酒精成瘾纳曲酮植入受试者。

4月20日,中南大学湘雅二医院精神病学科主任医师HW向极目新闻记者介绍,目前国内尚未有获批用于酒精成瘾预防复发的药物,而由他牵头,联合国内六大分中心进行的纳曲酮植入剂药物临床试验已经启动……”

这边是今年4月20日湘雅二医院专家说纳曲酮植入剂药物临床试验已经启动,而在此4个月前的去年12月,善康医药就说已完成Ⅱ期临床试验。不知道善康医药声称已完成所谓临床试验是如何完成的,招股书中也并未披露该临床试验的批件信息。

招股书同时披露,在医学和科学极度发达的美国,纳曲酮在美国人看来也只能做戒酒的辅助用药。那么善康医药把纳曲酮制成植入剂后就作为主药使用是否欠缺严谨性?

当然善康医药可能欠缺严谨性不止表现在把纳曲酮做成植入剂作为主药使用在酒精依赖治疗方面,还体现在试图要把纳曲酮植入剂打造成包治各种成瘾症的万能神药,甚至要将其应用在治疗靶点尚未明确的新型毒品成瘾症上。

纳曲酮植入剂作为本次善康医药闯关科创板的唯一张王牌,善康医药尤为依赖纳曲酮植入剂,甚至招股书通篇就是为纳曲酮植入剂打造的,那么从理论上说善康医药对纳曲酮植入剂至少具有较高创新性吧?

但估值之家通过检索公开信息发现事实可能不尽其然,善康医药就纳曲酮植入剂的大书特描,有可能是新瓶装旧酒。

根据CDE官网信息显示,CDE药品审评中心于2012年2月15日至2月18日,在北京江西大酒店组织召开了2012年度的第1次药品审评咨询会,在会议所附27种药品目录中的第11种即为纳曲酮植入剂,具体如下图所示:

当然此次参会的不可能是善康医药,因为善康医药成立于2017年10月,时间差了5年多。另外善康医药关于纳曲酮植入剂相关的技术、设备、人才和无形资产等全部来自于上述临床试验中提到的湖南赛沃(具体取得时间为2017年12月),那么此次参会的有没可能是湖南赛沃?CDE官网显示该次会议的参与企业为药品注册申请的申办人,而湖南赛沃也才于2011年5月注册成立,一家仅成立8个月的新公司应该无法在如此短的时间内完成一款新药的前面三期临床试验并将其准备至向CDE注册申请阶段,所以那次持纳曲酮植入剂参会的企业也应该不是湖南赛沃。

也就是说除善康医药和关联方湖南赛沃外,早在11年前的2012年之前就可能已经有药企将发行人依赖的纳曲酮植入剂研究的差不多。

上一篇:皓元医药2023年半年度董事会经营评述 下一篇:给虚拟病人试药数字孪生模型 “算”出“新药”来